HOME > FTA 활용·대책 > FTA 활용 > 사후검증 > 한-EU FTA 검증

- 한-EU FTA는 수입국 관세당국이 수출국 관세당국에게 해당 수입건에 대한 원산지 진위여부를 위탁하여 수출국 세관이

주체가 되어 검증을 수행하는 ‘간접검증’ 방식을 택하고 있다.(수입국 세관 참관 가능) 따라서 직접검증으로 규정되어 있는 협정보다 검증 당국과의 의사소통 등에 좀 더 효율적으로 대처할 수 있다.

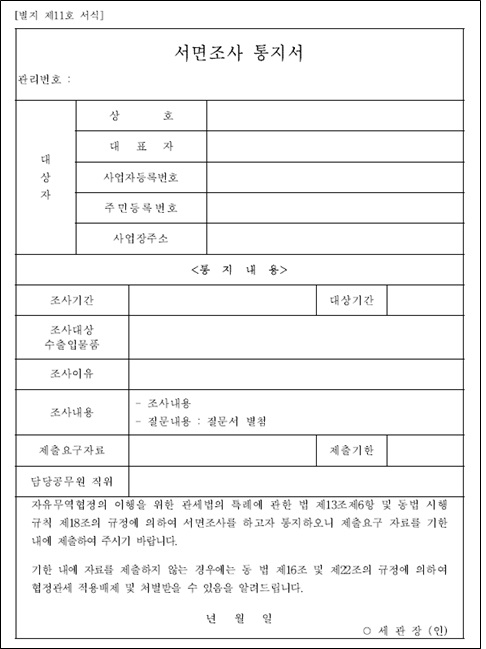

- 한-EU 검증은 세관으로부터 수출자가 ‘서면조사통지서’를 받는 것으로 시작한다. 해당 통지서에는 검증대상 선적건,

검증 사유 및 서면질의서 등이 포함되어 있다. 보통 원산지신고서의 진위여부, 원산지 판정의 진위여부 및 무작위 선별방식에

따른 사유가 가장 많은 사유로 집계되고 있다.

- 원산지 결정에 있어 고려하여야 할 각 부분에 대하여 질의서의 흐름에 따라 답하고, 관련 자료를 첨부하여 원산지를 소명할

수 있다. 서면질의서의 내용은 다음과 같으며, 만약 수입국 세관으로부터 특정 의심사항이 있는 경우, 그 내용에 대해 추가

소명을 하도록 포함시키고 있다.

(우)30118 세종시 한누리대로 402 12동, 13동 산업통상자원부 대표전화 1577-0900 / 당직실 044-203-4000 (FTA콜센터 1380)

Copyrightⓒ2014 산업통상자원부. All Rights Reserved.

Copyrightⓒ2014 산업통상자원부. All Rights Reserved.